キーワードは「mPOS」、決済インフラで急速に存在感を高めるAndroid:モバイル決済最前線

連載

注目記事

決済で旧態依然ーー日本マクドナルドがクレカ・交通系ICについに対応、2017年下半期より

Google、JPEGを35%縮小する新エンコーダ「Guetzli」発表。画質は同じでファイルサイズ削減

動画:世界最小27mm指乗りドローンNANO Q4 SEレビュー、小さくても安定飛行、フライト時間が物足りない

人気記事

Galaxy S8を触って思うこと。iPhone 8のハードルを上げる未来感、国内対応への期待と悩ましさ

大多数のPCでは4K表示不可能?液タブCintiq Pro 16の表示問題についてワコムに聞いた:橋本新義レポート

iPhoneから機種変してiPhone 7へ。失敗しないためのバックアップから復元までの手順

筆者がここ数年ほど定点観測で追いかけている決済分野のトピックがある。それが「mPOS(エムポス)」だ。mPOSとは「(M)obile」と販売管理端末である「Point of Sales:POS」の造語で、据え付け型の従来のPOSとは異なり、モバイル端末のような可搬性を持ったPOSを指して使われるものだ。

mPOSの走りは米国の決済スタートアップ企業「Square」が提供した「Square Reader」にあるといわれる。Squareが最初の製品をリリースした2010年当時、AppleがiPadを発売してコンシューマ向けタブレット市場が立ち上がり始めたところで、「安価なタブレットと決済の仕組みを組み合わせれば簡易にPOSの仕組みが提供できるのではないか」という発想が根幹にあった。

iPhoneやiPadが備える3.5mmのイヤフォンジャックにクレジットカードを読み取れるSquare Readerを挿入し、同社が提供するソフトウェアを組み合わせれば、これまで何百万や何千万単位の投資が必要だったPOSシステムを個人商店でも気軽に導入できるという考えだ。実際、mPOSの発想に共感した関係者は多く、それは後に日本でもAirレジ、Coiney、楽天ペイ(楽天スマートペイ)といったフォロワーを生んだことからもわかる。

さて、このように「アクワイアラ」を中心に提供されてきたmPOSのサービスだが、ここにきて新しいトレンドが見えつつある。決済端末と呼ばれるカード読み取り装置を提供してきたベンダーらが、次々とmPOSの世界に参入しつつある。しかも各々がAndroidをベースとしたカスタムOSを搭載する"リッチ"な端末を用意し、そこで「アプリストア」を立ち上げて独自のエコシステムを築こうというのだ。将来的にWindows OSの牙城だったPOSの世界がAndroidに浸食される可能性も出てきており、モバイルを中心に世界が大きく動きつつあるようにも見える。

決済端末がそのまま情報管理端末に

「決済端末(Payment Terminal)」というと日本ではあまり馴染みがないかもしれないが、例えば小売店やレストランのレジの横に置いてあるクレジットカードや電子マネーの決済処理を行う端末のことだ。いわゆる「POS」は商品情報を管理するための端末であり、カード処理に関わる部分を制御するのが決済端末ということになる。コンビニが典型だが、日本ではPOSに決済端末が一体化されていることが多いため意識しにくいが、海外ではPOSとは別に決済端末がレジに据え付けられていることが多く、利用者が目にする機会も多い。代表的なベンダーはフランスのIngenicoと米国のVerifoneで、この2社で世界の決済端末のシェアの大部分を握っている。もし海外に出かけることがあれば、必ずといっていいほどこの2社のいずれかの決済端末を目にすることだろう。

これら決済端末の特徴として「可能な限り安価」というのがある。IngenicoとVerifoneともに、小型で必要最小限な機能のものであれば200-400ドル程度の単価で導入のハードルが非常に低い。決済機能に特化しているゆえのものだが、ここ1-2年ほどの傾向として決済端末にPOS機能を包含したものが登場してくるようになった。

やや大型のタッチパネル液晶を搭載し、OSにはAndroidのカスタム版を採用する。ネットワーク通信やNFC、セキュアな決済処理など、必要な機能はすべてAndroidから供給されているため、ベンダーにしてみれば決済用に必要な機能を追加するだけでいい。ここにGoogle Playとは別の「アプリストア」と決済APIを用意することで、サードパーティが独自にアプリを開発してシステムを自由に拡張できる。こうした決済端末ベンダー独自のエコシステム構築がここ最近活発になっているのだ。

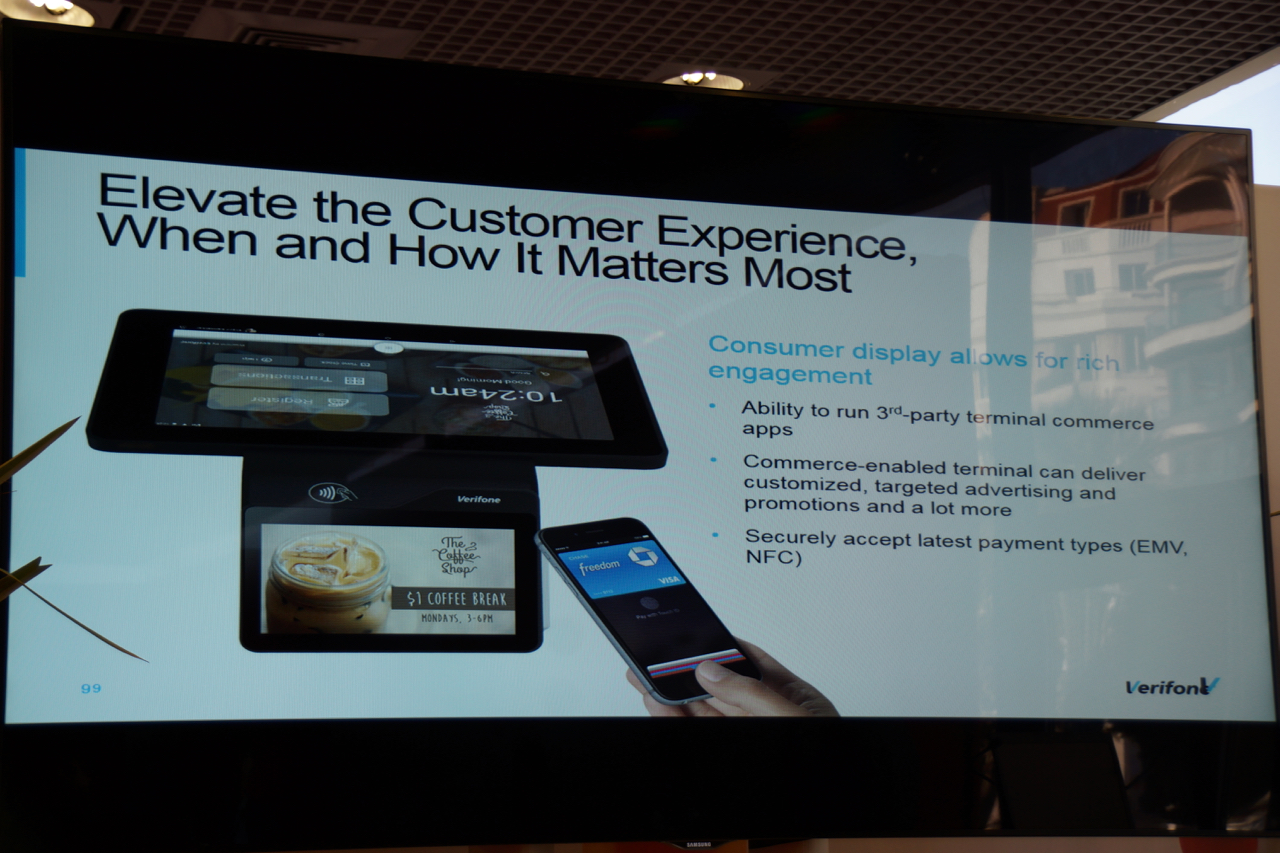

▲Android搭載mPOSではアプリストアを通じてサードパーティが自由に機能を拡張できる

▲Android搭載mPOSではアプリストアを通じてサードパーティが自由に機能を拡張できるVerifoneでは2016年春に「Verifone Carbon」というPOS一体型決済端末、いわゆる「mPOS」を発表している。店舗で店員が操作する側のタブレット画面と、客が操作可能なタッチスクリーンの2面構造を持つmPOSだ。最大のポイントはカード読み取り装置やNFCのタッチ面を客側に集中させた点で、チップ付きのEMVやデビットカードなど、PIN入力が必須の場面でタッチスクリーンを使って数字入力が行える。

タッチスクリーンとして使わない間は、会計中の商品や合計金額を表示させたり、あるいは広告などを定期的に流しておけばいい。これ1台で店舗に省スペースで設置できるのがセールスポイントとなっている。

こうしたAndroidを利用した独自のエコシステムを構築しようとしているのはVerifoneだけではない。決済端末では大手2社に続くポジションにあるSpire Paymentsも同様の仕組みを模索している。

同社の「SPx1」は全面タッチパネルの決済端末だが、Android搭載でアプリ拡張機能も備えており、さらにユーザーがPIN入力を必要する場面でタッチパネルを使っての操作が可能だ。おそらくは物理的なテンキーボタンを必要としないことで、コスト削減効果や省スペース性が期待できると思われる。

決済端末でAndroidが広がるもう1つの理由

mPOSの世界で最近起きつつある「Android対応でリッチ化した決済端末の参入」というトレンドの走りとなったのが「Poynt」だ。同社は2015年10月に2面スクリーン搭載で集中制御が可能なAndroid搭載mPOSの「Poynt Smart Terminal」を発表している。このPoynt創業者でCEOの人物がOsama Bedier氏だ。同氏はPayPal在籍時代から長らく決済業界で活躍しており、特に前職のGoogle時代には「Google Wallet」を立ち上げた責任者だった。残念ながらGoogle Walletはさまざまな理由によりまともに立ち上がることなく失敗してしまったが、当時抱えていたであろうアイデアをもってPoyntをスタートさせたとみている。

ただ、リッチすぎる端末は必ずしもすべてのニーズを満たすわけではないようで、2017年5月にはシングルスクリーンでより小型の「Poynt 5」を市場投入する計画だ。「より安価で手軽にシステムを導入したい」という要望に応えた製品だ。とはいえ、Poyntで提供されるアプリストア経由の機能拡張は引き続き利用できるので、エコシステムの裾野を広げるのに貢献するだろう。

Verifone同様に決済端末という枠から出ようとしているのがIngenicoだ。業界最大手の同社だが、プロトタイプとしてここ1-2年ほど展示会で展示しているのは、いわゆる従来型のPOSのような外観の端末だ。mPOSとは異なるが、決済端末のみを取り外して客の元へと持って行ったり、客側にもタブレット端末が設置されて項目選択や広告表示が可能になっているなど、VerifoneやPoyntを彷彿とさせる仕様が盛り込まれている。

なにより「Android OSを搭載してアプリストアによる機能拡張が可能」という特徴を持っており、決済端末を提供する大手各社がすべて同様の仕組みをもって「mPOS(またはPOS)」の世界へと入っていく様子がみてとれる。

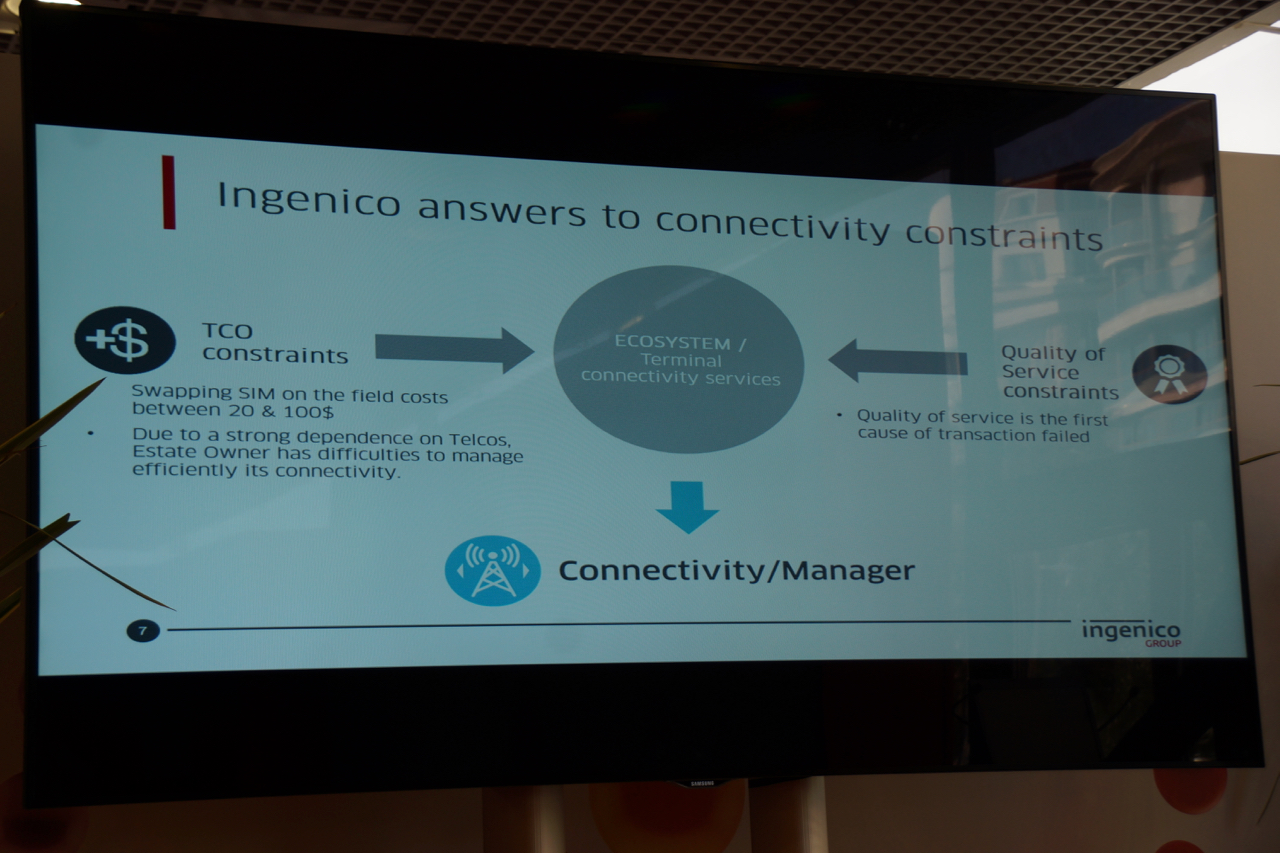

ここまで、Androidによる決済端末のリッチ化は「POS世界への進出」が主な目的にあるように見えるが、別の事情もあるようだ。例えばIngenicoはGSMAによる「eUICC(eSIM)」の標準化で、IP対応デバイス(IoT)での携帯ネットワーク対応が進み、これに対応したソリューションの登場に言及している。決済端末はさまざまな形で小売店に導入されており、場合によってはショッピングモールなど特定事業者が端末とサービスをセットで貸し出したりするケースも珍しくない。

決済端末の場合、その仕様上必ず決済センターへの接続が必要になり、何らかの形で通信回線を用意しなければならない。昔はダイヤルアップ接続のような接続方式を採用していることもあったが、最近ではそこそこのブロードバンド接続が要求されることもあり、手っ取り早く回線インフラを導入するのに便利なのが携帯電話回線ということになる。だが、このインフラをSIMベースのシステムで構築すると、SIM入れ替えなどメンテナンスのコストがばかにならない。

そこで登場するのが遠隔での書き換えや管理が容易なeSIMだ。集中管理が可能になって実現できることは増えるが、今後こうしたネットワーク通信や遠隔制御の場面でAndroid OS搭載端末が増えると予想され、比較的ローエンドのシステムも含め(アプリによる機能拡張が可能かはともかく)決済端末にAndroidのエコシステムが拡大していくというのが筆者の考えだ。

フランスの小売店がmPOSを必要とする理由

ここまで紹介したのは決済端末ベンダーまたは決済サービス提供者側の事情によるmPOSの話題だったが、これとは別に小売店側で「mPOSを導入したい」というモチベーションになっている理由が存在する。それが「中国人のインバウンド需要」への対応だ。事情は日本国内と同じだが、遠い観光地であるフランスにも多くの中国人が訪れており、ショッピングや現地の食事を楽しんでいる。一方で、いわゆるクレジットカードを持たない多くの中国人は現地での買い物にデビットカードの銀聯カードや現金を使う必要があり、特に前者の銀聯カードの対応が急務になっている。実際にフランスに限らず、欧州の各都市を歩いて入れば銀聯(China UnionPay)のマークを店頭で見かけることは多い。

これとは別に、現在中国国内で急速に盛り上がっている「Alipay」や「WeChat Pay」のようなQRコードを使ったオンライン決済にも注目が集まっている。まだフランスでの対応はほとんどないものの、関係者に多くの問い合わせが集まっている事情は日本と同じで、Famocoによれば「2017年以降の暖かくなってきたころ」から順次パリでの導入事例が増えていくという。

ただQRコード決済はフランスを含む欧州で一般的なEMV利用を前提としたものとは異なるシステムを必要としている。既存のPOSを改修するのは時間がかかるため、急な需要増に対応するためにmPOSのような仕組みでAlipayのみサポートできる環境を追加してしまう方法をとる。この方式ならば、すでにPOSを導入しているチェーン系の店舗のほか、個人商店でも対応が容易なため、当面はこうした形でのAlipay対応が進むと同社ではみているようだ。

もっとも、まだ本格導入に踏み込む段階ではなく、現在Alipayのアクワイアリングを行っているのは中小の銀行が中心で、大手銀行との差別化の一環でAlipayの取り扱いを開始したというのが実際のようだ。一方のWeChat Payについては「対応は未定」(Famoco)といったように、インバウンドでの急な需要増に一時的に対応したという側面が強く、このあたりの情勢はまだまだ流動的な印象を受ける。海外でのAlipayやWeChat Payの動向については引き続きウォッチしていきたい。